我が国の二酸化炭素排出量の削減可能性とその経済影響−AIM(アジア太平洋地域統合評価モデル)の開発−

シリーズ重点特別研究プロジェクト:「地球温暖化の影響評価と対策効果」から

甲斐沼 美紀子

地球温暖化問題は今,新しい局面を迎えている。1997年に採択された京都議定書では,第一約束期間(2008年から2012年)において二酸化炭素をはじめとする温室効果ガス排出量の削減目標が定められており,その達成が緊急の課題になっている。また,京都議定書以降2020年から2030年を目指した対策のあり方について,国際的な議論が始まっている。さらに,今後一世紀にわたる長期的な対策のあり方も問われている。我が国では,温室効果ガス排出量全体に対して二酸化炭素の占める比率は高く,温暖化対策イコール二酸化炭素排出量の削減といっても過言ではない。二酸化炭素排出量の削減に向けた対策として,直接規制や自主的取り組み,経済的手法などが提案されているが,経済的手法を利用した炭素税の導入による二酸化炭素排出量の削減が議論されている。

地球温暖化研究プロジェクトでは,経済発展・気候変動及びそれらの影響を総合的に評価するためにAIM(アジア太平洋地域統合評価モデル)を開発してきた。京都議定書で定められた目標を達成するための対策とその経済影響を分析することは研究課題の1つであり,本稿ではAIMを用いた炭素税導入をめぐる最近の分析結果を紹介する。

どのようなモデルを使うのか?

AIMは温暖化の対策効果や影響を予測する20以上のモデル群から構成されるが,温暖化対策として炭素税を導入する際に,京都議定書の目標値を達成するために必要な炭素税率と,炭素税導入が経済活動に及ぼす影響を試算するために,それらの中から3つのモデルを使用した。3つのモデルとは,エネルギー技術に関するデータを基に技術代替によって省エネルギーが進んでいく過程を推計する「AIM/エンドユース・モデル」,我が国の経済活動を詳細に表現した「AIM/マテリアル・モデル」,国際市場を考慮して我が国の対策の影響や国際的政策の枠組みの効果を評価する「AIM/トップダウン・モデル」である。

何故3つのモデルを組み合わせる必要があるのだろうか?これは,炭素税率の推計や炭素税導入が経済活動に及ぼす影響を分析するためには,異なる側面を有したいくつもの重要な問題を考慮しなければならないからである。今回の試算において,次のような問題を考慮する必要があると考えた。

(1)我が国のエネルギー起源の二酸化炭素排出量は技術的にどれくらい減らすことができるのか。

(2)炭素税という政策手法を用いて(1)を達成する場合,必要な炭素税率はいくらか。

(3)炭素税収を補助金として還元すると,炭素税率はいくらになるのか。また,補助金を還元するにあたりどのような対象が最も有効か。

(4)炭素税を課した場合,日本経済への影響はどれくらいか。

(5)エネルギー集約産業(鉄鋼・紙パルプ・セメント・化学)など国際競争力への影響が懸念される産業はどうなるのか。

これらそれぞれの問題点に対して,政策的に有効な答えを出すためには,どういった対策や技術を導入すれば二酸化炭素排出量を削減することができるのかという現実性のある結果が求められるとともに,生産,消費等の経済活動における整合性も併せて求められる。しかしながら,これらを両立させる1つのモデルを開発することは極めて困難である。そこで,結果や入力条件を相互に利用することで,それぞれの問いに対しての答えを求めることをしている。

(1)~(3)の課題に対しては, AIM/エンドユース・モデルという個別の技術を取り扱うことができるモデルを使用した。(4)及び(5)については,それぞれAIM/マテリアル・モデル,AIM/トップダウン・モデルという経済モデルを使用した。

AIM/エンドユース・モデルによる推計

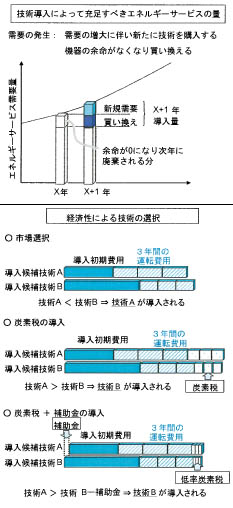

エンドユース・モデルでは,まず,粗鋼生産量,旅客輸送量,冷暖房需要などの将来必要となるエネルギーサービス量を部門ごとに想定し,設定されたエネルギーサービス需要を満たすために消費者はどの技術を選ぶかを計算している。費用が高くてもエネルギー効率のよい技術が導入されれば二酸化炭素排出量は少なくてすむことになる。技術選択の基準として,エネルギーの消費者は3年間という投資回収年の間で費用の安価なものを選ぶとしている。3年間に必要な技術導入のための設備費用と運転時のエネルギー費用が,どのように比較されて技術が選択されるかを図1を用いて説明する。

技術導入によって充足すべきエネルギーサービス量は,需要の増大,および,機器の余命がなくなるのに対応した買い替え需要の合計である(図1上)。技術選択を市場に任せる場合は,技術の導入初期費用と3年間の運転費用を比較して安価な技術が選ばれる(図1下:市場選択)。炭素税を導入した場合は,運転費用が変化し,初期費用が高い省エネ設備ではあるが,運転費用が相対的に安くなり,炭素税率に応じて総費用の安い技術が選ばれる(図1下:炭素税の導入)。炭素税を導入し,その税収を省エネルギー設備導入のための補助金として還流させる場合は,低率の炭素税であっても,省エネルギー技術が導入される可能性が高くなる(図1下:炭素税+補助金の導入)。

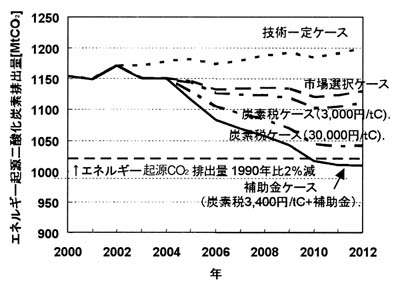

約550の省エネ,新エネ技術を対象として,2012年までにどのような技術の導入が進むかを調べ,それぞれの場合の二酸化炭素排出量を推計した(図2)。なお,図中の「技術一定ケース」とは,新しい技術が導入されないと想定した場合で,エネルギーサービス需要が伸びるため,それに応じて二酸化炭素排出量も増加している。「技術一定ケース」と「炭素税+補助金ケース」を比較すると,同じ生活レベルを維持するのに,前者では2010年における二酸化炭素排出量が1990年と比較して約13.7%増加するのに対して,後者では新技術,省エネ技術が進むことにより約2.3%減少させることができることが示された。

AIM/トップダウン・モデルによる推計

AIM/トップダウン・モデルでは,鉄鋼業など炭素税導入により国際競争力の低下が懸念されている部門の活動,国際排出量取引1)の導入の有無や米国・豪州の動きによる炭素税率の変化,日本経済への影響を推計する。

米・豪が京都議定書に参加せず,国際排出量取引がない場合,我が国の炭素税率は炭素1トン当たり約44,000円となる。1990年の排出量に対して1.6%の排出量取引を行う場合,炭素税率は1トン当たり約38,000円となる。さらに,排出削減量の半分まで排出量取引を認めると,炭素税率は1トン当たり18,000円にまで低下する。これは,排出枠の購入により,排出量の上限が緩和されたためである。また,排出量取引を1990年の排出量比1.6%認めるシナリオにおいて,米・豪が京都議定書に復帰する場合,わずかではあるが取引価格は上昇する。

国際排出量取引を導入せずに京都議定書を達成することにより,2010年時点における我が国全体のGDPは何も温暖化対策をとらない場合に比べ0.5%低下する。各産業の生産額の変化を調べると,全体的にみて,京都議定書の目標達成による生産量への影響は軽微である。大きな影響が予想されるエネルギー集約産業への影響でさえ,1.5%以下にとどまる。二酸化炭素排出量を削減する地域においては,エネルギー集約財の価格は上昇するために途上国等からの輸入の可能性が高まるが,国際市場において需要が増加し,これらの財の国際価格そのものが上昇する結果を反映したものである。

AIM/マテリアル・モデルによる推計

AIM/マテリアル・モデルでは,AIM/エンドユース・モデルから計算される部門別・エネルギー源別効率改善,AIM/トップダウン・モデルから計算される国際関係(貿易品の価格や輸入シェアなど)を前提条件として,温暖化大綱を実現した場合の経済影響をより詳細に分析している。

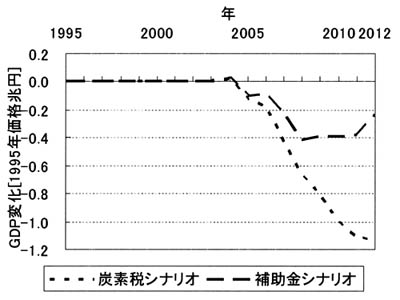

AIM/マテリアル・モデルでは,AIM/エンドユース・モデルと同様に,炭素税のみで対策を行う場合と,炭素税の税収を補助金として還元する場合の2つのケースを比較している。炭素税のみで対策を行う場合,税収は所得税減税に充当している。京都議定書の目標を達成する場合,第一約束期間において温暖化対策をとらない場合と比較したGDPの減少は,炭素税のみの場合で0.16%,税収を補助金で還元する場合は0.061%となった(図3。前述のトップダウン・モデルによる結果との相違は,発電部門が詳細に示されるなどにより影響が緩和されたためである)。

最も大きな影響を受ける部門はエネルギー産業であり,逆に省エネルギー機器の需要が高まる電気機械部門や輸送機械部門における活動は増大する。一方,第一約束期間における雇用の変化は,補助金ケースでプラス9,000人,炭素税ケースでマイナス90,000人となった。この結果は,補助金ケースでは,生産活動が増加する電気機械等の部門での雇用の増加が,発電等のエネルギー部門での雇用の減少を上回ることを示しているが,炭素税ケースでは生産活動そのものの低下が大きくなるために雇用は減少する。

温暖化対策分析におけるモデルの役割

炭素税のみで京都議定書を達成する場合,導入される炭素税率は極めて高いものにならざるを得ないが,補助金政策と組み合わせることで,炭素税率は低率に抑えることが可能となり,GDPや効用など経済活動への影響も最小限に食い止めることができることを,AIMモデルを用いて示した。なお,今回紹介した結果は,数多くの対策の中で1つのオプションを示したに過ぎず,これ以外の様々なシナリオ,政策や対策を評価・検討する必要がある。今回示した結果が契機となって,地球温暖化対策に関する議論が高まることを期待する。

1)国際排出量取引:気候変動に関する国際連合枠組条約で定められた付属書I国間において,排出削減費用の安価な国から排出枠を購入し,自国の排出削減とみなす制度。京都議定書に定められた目標を達成するための1つの手段として京都議定書に盛り込まれている。

執筆者プロフィール:

温暖化プロジェクト及びAIMの開発を文字通り主導してきた森田恒幸前プロジェクトリーダーの急逝(昨年9月4日)以来,仕事の多さに面食らいながらも打開に向けて奮闘中。もう倒れそう。